咨询热线:400-066-2698

咨询热线:400-066-2698

更新时间:2024-05-01 11:28:05 作者: 豪克能应力消除设备

2022年9月1日新兴铸管(000778)发布了重要的公告称公司于2022年8月30日接受机构调查与研究,建信理财欧桂玲、中航信托戴佳敏、保银投资李璇、红土创新陈若劲 杨一、国投聚力夏境宏、广发证券陈琪玮、浙商证券马野、明河投资姚咏絮、锦绣中和管万强、人寿资产刘志睿、南京证券姚成章、尚诚资产杜新正、中金资管徐榕、博时基金龚润华、华创证券秦思雨、中融基金李默晗、华夏基金何竞舟、天风证券王小芃、豪山资产蔡再行、银润资产李悦、申万宏源王华鸣、富国基金韩晨皓、博星股权刘阳、玖龙资产徐斌、海通证券杨子琦、安信证券高文君、国信证券冯思宇、民生证券任恒、光大证券蒋山、海通资管邓展斐、安和资本王珏、中天汇富许高飞、首创证券唐仁、国泰君安王宏玉 魏雨迪 飞、长江养老黄克胜、诺安基金李迪、国盛证券高亢、中邮人寿闫欣参与。

答:好的,感谢您的提问。当前铸管订单储备量能够很好的满足公司的生产需求。同时,公司也在聚焦一些项目需求急切、执行周期短、能快速形成销量的订单。从政策端来看,8月24日国常会促进加大了稳增长的政策支持力度,出台了19项接续支持政策,为项目实施提供资金保障。另外,后期被高温、雨季、疫情等因素所抑制的需求有望陆续恢复,后续市场需求可期。

问:公司铸管产品在市政供水和水利领域取得了一定的战略优势,目前公司正在持续发力和推进污水、热力两个新的应用领域,请在污水和热力行业,公司铸管产品与竞争对手相比具备哪一些优势?今年在污水、热力行业额销售情况?

答:好的,谢谢您的提问。在污水行业中,球墨铸铁管的主要竞争对手(产品)是混凝土管和HDPE、双壁波纹管等塑料类管材。与混凝土管相比,球墨铸铁管具有韧性高、密封性好、地基沉降适应能力强、运输安装施工便捷等优势;与塑料类管相比,球墨铸铁管具有强度高、密封性好、耐真空、高埋深、安装维修简单便捷等应用优势。在热力行业中,球墨铸铁管的主要竞争对手(产品)是钢管。与钢管相比,球墨铸铁管具有耐腐蚀、抗沉降、安装便捷和自消纳热应力的应用优势,其中最重要的就是承插接口存在预留安全间隙,实现了管道热伸长的自由释放,从而彻底消除了二次应力,大幅度的降低了管道的设计、安装、施工和工程运维成本。同比来看,铸管产品在污水、热力行业的销售同比都是有所增加的。尤其是热力管的销售,去年签订的一些订单,在上半年实现了较好的执行。同时,经过公司持续的市场开拓,下半年预期也会保持稳定的增长态势。

问:铸管产品具备比较好的应用特性,公司铸管产品的客户粘性高吗,能否帮助公司锁定一些长期的客户订单?

答:好的,谢谢您的提问!公司铸管产品在国内的市场占有率是比较高的,处于行业龙头地位。公司经过五十年的努力,在产业布局、销售服务、自主品牌、产品研制等方面形成了综合竞争优势。公司实行“一总部多基地”的组织管理架构,在国内国外多地科学布局生产基地,突显“综合物流成本低,协同能力高,应急保障强”的保产保供优势。拥有遍布全国各地的20个销售分公司,产品出口至世界120多个国家和地区,掌控国内市场销售终端,主导国际市场销售经营渠道。销售网络覆盖亚洲、欧洲、非洲、美洲,形成了跨区域、全球性的营销服务网络,能够更便捷、快速、全面的为客户提供产品咨询、培训、售后等各项服务。铸管产品在国家工业与信息化部与中国工业经济联合会发布的第五批国家级制造业单项冠军名单中,被评为“国家级制造业单项冠军产品”。“新兴”品牌连续7年上榜“亚洲品牌500强”。公司是离心球墨铸铁管国家标准的主起草单位,作为唯一中国企业代表参与国际铸管标准制、修订工作。大口径铸管、全系列自锚接口铸管、特殊涂层铸管、真空消失模管件等产品填补多项国际技术和产品空白,产品和技术优势引领企业始终占据市场制高点。基于公司强大的总实力,为所参与的项目建设提供了最优质的服务保障,赢得了行业客户的高度认可,同国内各地市政供水、水利建设等部门建立了长期的合作伙伴关系,因而,公司铸管产品的客户粘性是比较高的,并且良好的使用者真实的体验,也为新行业的市场开拓,提供了极大的助力。

答:好的,感谢您的提问。黄石新兴绿色人机一体化智能系统产业园项目以“绿色工厂”和“人机一体化智能系统”两大主题为抓手,打造成“专业化特殊管生产基地、绿色智能搬迁试点示范、价值创造创新中心”,建成后将成为本公司球墨铸铁管产品规格最大、品种最全的专业化特殊管生产基地,推动公司从单纯的生产制造商向服务商转变。目前该项目正在按计划有序推进,年底应该可以在一定程度上完成试生产,符合预期进度的。

问:7月份,从水利部的数据分析来看,上半年整个水利投资创历史上最新的记录,水利建设有所加快。但从公司铸管产品销售来看,同比是有所下滑的,为何会有这样一个差异?

答:好的,谢谢您的提问。在宏观经济、疫情及高温雨季等影响下,据统计,除冶炼设备、大气污染防治设备等产量同比增长外,集装箱、挖掘机、拖拉机等产品产量以及房地产开工面积均同比下降,其中挖掘机产量同比下降27.1%、房地产新开工面积下降34.4%。全国各地的铸管项目开工也是受到了影响,项目的开工不足,发运受阻,导致合同订单没有及时形成销售。公司充分的发挥销售系统龙头引领作用,迎难而上,主动出击,抢抓订单,合同订单储备量稳定增长,铸管价格同比升高。

新兴铸管主营业务:离心球墨铸铁管及配套管件、钢铁冶炼及压延加工、铸造产品的生产和销售。

新兴铸管2022中报显示,公司主要经营收入269.61亿元,同比下降5.8%;归母净利润10.64亿元,同比下降20.1%;扣非净利润9.62亿元,同比下降24.83%;其中2022年第二季度,公司单季度主营收入139.65亿元,同比下降9.06%;单季度归母净利润4.95亿元,同比下降44.9%;单季度扣非净利润4.02亿元,同比下降53.27%;负债率51.61%,投资收益3.16亿元,财务费用1.68亿元,毛利率8.24%。

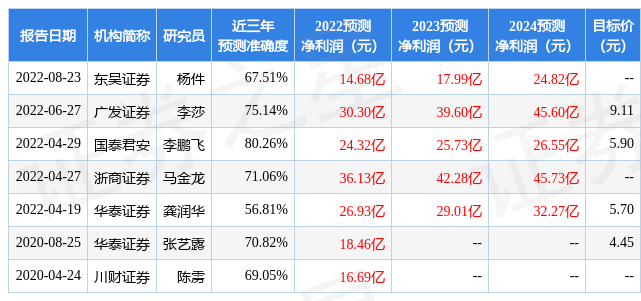

该股最近90天内共有7家机构给出评级,买入评级6家,增持评级1家;过去90天内机构目标均价为9.11。

融资融券多个方面数据显示该股近3个月融资净流入1.43亿,融资余额增加;融券净流入1797.91万,融券余额增加。根据近五年财报数据,证券之星估值分析工具显示,新兴铸管(000778)行业内竞争力的护城河良好,盈利能力平平,营收成长性一般。财务可能有隐忧,须着重关注的财务指标包括:有息资产负债率、应收账款/利润率。该股好公司指标2.5星,好价格指标4星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如有一定的问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证券之星估值分析提示新兴铸管盈利能力平平,未来营收成长性较差。综合基本面各维度看,股价偏低。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。